U8国际- U8国际官方网站- 体育APP下载肉牛行业半年激变!2025年肉牛市场回顾和展望

2025-07-23 15:54:59

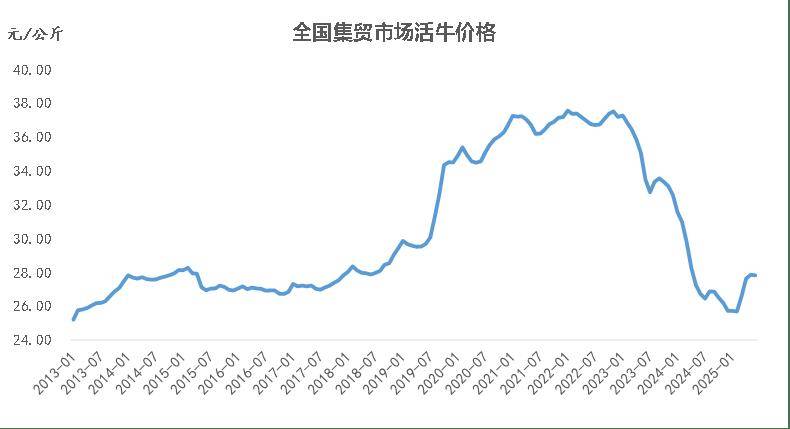

u8,u8国际,u8国际官方网站,u8国际网站,u8国际网址,u8国际链接,u8体育,u8体育官网,u8体育网址,u8注册,u8体育网址,u8官方网站,u8体育APP,u8体育登录,u8体育入口2025年上半年,肉牛市场走势峰回路转,走出了近三年以来最强劲的一波上涨。根据国家统计局公布的数据,2025年6月,全国集贸市场活牛均价为27.82元/公斤,同比上涨4.1%;相比去年年底水平上涨8.1%。各主产省牛价全面回升,截止6月底,山东、河南、陕西和贵州活牛均价分别为26.63元/公斤、26.65元/公斤、25.56元/公斤、25.59元/公斤,同比涨幅分别为12.7%、16.7%、8.4%和13.0%。

牛肉是进口依存度最高的肉类产品,因此进口政策的转向就成为影响近年来肉牛市场最重要和最活跃的因素。自2019年来,中国牛肉进口依存度保持在20%以上,2024年甚至接近30%;价格方面相对国产牛肉也保持较大优势,对国内市场的冲击愈演愈烈。2024年11月,中国畜牧业协会联合吉林、辽宁、贵州等9个主产区行业协会代表国内牛肉产业向商务部提交申请,申请书中主张,牛肉进口数量的急剧增长对中国国内产业造成冲击,中国国内产业受到严重损害,且两者之间存在因果关系;请求对进口牛肉进行保障措施调查。商务部于2024年底发布公告正式立案调查,调查期为2019年1月1日至2024年6月30日。2025年3月31日,商务部召开听证会,巴西、阿根廷、澳大利亚、美国等国的政府代表、出口商及国内企业共75家利害关系方参与,围绕进口增长与损害因果关系展开辩论。

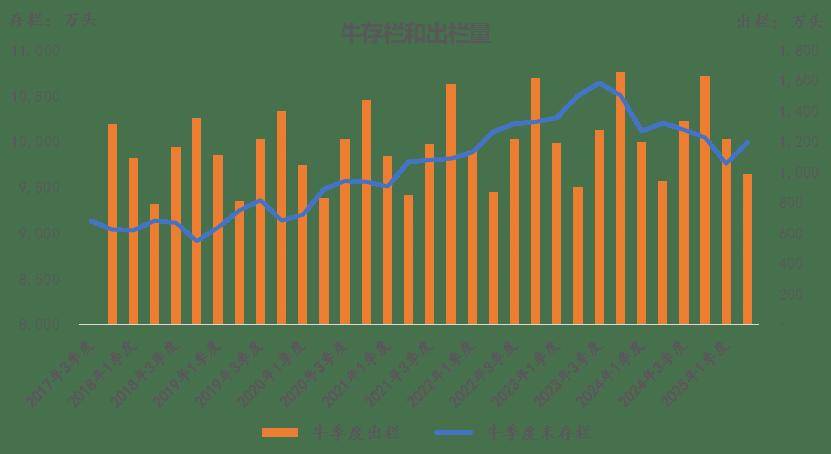

相比之下,国内产能去化对市场的影响则要缓慢得多。2023年3季度末,全国牛存栏达到历史峰值(10644万头),也就是在这个季度,犊牛养殖环节陷入全面亏损。这之后,肉牛产业就进入了全面去产能阶段,2024年1季度,专业育肥环节也开始亏损。各类养殖主体在养殖亏损的压力下,进行长时期的产能出清,除了提前出栏肉牛外,还提前淘汰母牛。养殖效益低迷和去产能互为因果,形成了价格走低——养殖亏损——过度出栏——价格走低的产能下降螺旋。截止1季度末,全国牛存栏为9762万头,同比下降3.5%,相比2023年3季度末的历史峰值10644万头,降幅达到了8.3%。通常在养殖亏损时,养殖户都会优先减少母牛存栏,来换取育肥公牛所需的现金流,因此估计能繁母牛存栏的降幅可能超过10%。

但是,如上所述,在去产能的早期阶段,肉牛市场的实际供给是不断放大的,因此肉牛存出栏数据出现相背离走势。2023年以来,肉牛出栏和牛肉产量仍持续增长。其中2025年1季度,肉牛出栏1215万头,牛肉产量191万吨,同比增幅分别为1.3%和2.7%;2季度肉牛出栏和牛肉产量的同比增幅则分别达到5.0%和6.3%。可见,在行业下行阶段,母牛淘汰率提升会令牛肉价格的下行压力雪上加霜;而主要由于今年上半年进口下降抵消了国内生产的增长,才导致整个肉牛和牛肉的供给出现缩减,促进了牛价和肉价的触底反弹。

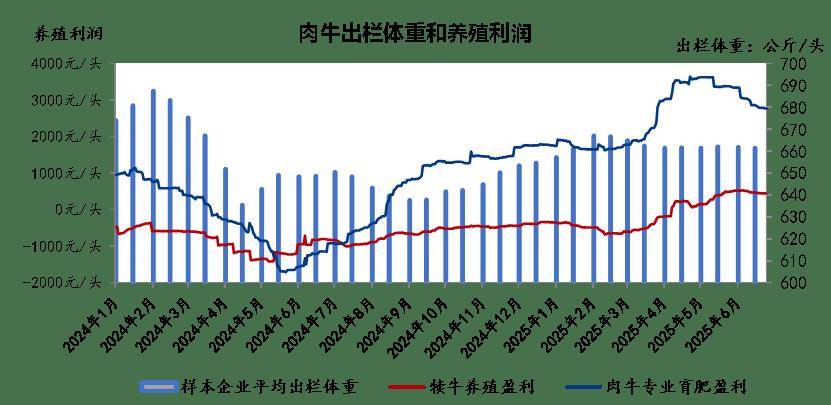

此外,在价格回暖的同时,肉牛出栏体重保持稳定,这就保证了在相同出栏水平下,市场供应压力没有明显增加。据钢联监测,全国5个省份80个肉牛养殖企业主流出栏体重在1-6月保持在660公斤/头左右。同期犊牛养殖利润(250公斤出栏)从亏损360元/头升至盈利440元/头以上,专业育肥利润(250公斤入栏,675公斤出栏)从盈利1700元/头升至盈利2700元/头以上,盈利周期已经接近一年。作为对比,2024年上半年在亏损压力下,出栏体重从680公斤/头降至630公斤/头;8月以后,随着专业育肥利润逐步扭亏,出栏体重又连续5个月上升。这表明在盈利周期持续较长的情况下,2025年养殖主体的出栏心态已经趋于理性,有利于肉牛价格保持稳健走势。

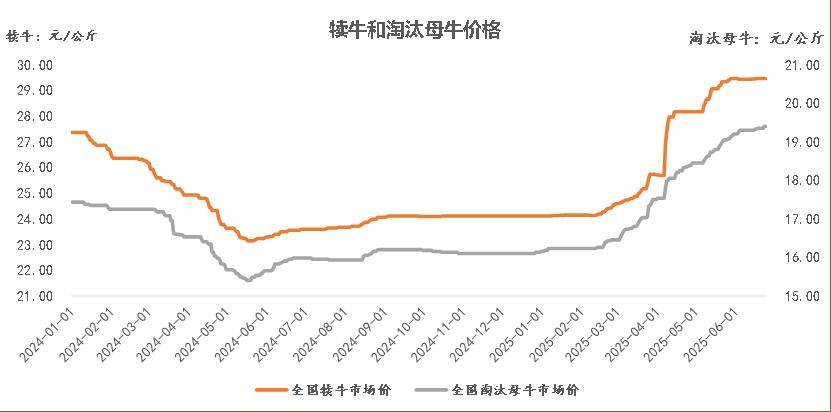

自二季度开始,犊牛和淘汰母牛价格开始止跌回升。根据钢联数据,截止6月底,犊牛均价为29.5元/公斤,同比上涨24.8%;淘汰母牛均价为19.4元/公斤,同比上涨21.4%,已经超越了过去两年的最高点。价格回暖促进了养殖利润全面好转。早在2024年8月份,专业育肥环节首先因犊牛采购成本较低而扭亏为盈;2025年4月份,犊牛本身的养殖利润也开始转正。这表明养殖企业和养殖户的信心在缓慢恢复,开始终止淘汰母牛并尝试扩张产能,采购犊牛进行育肥的力度也不断加大。国家统计局公布的存栏数据也证明了这一点:2季度牛存栏为9992万头,环比上季度增长2.4%。

国内去产能方面。从母牛受孕到育肥出栏,所需时间约为24-30个月,其中从母牛怀孕到犊牛或架子牛出栏,约为16-20个月,从犊牛或架子牛入栏到育肥牛出栏,育肥周期约为6-10个月。以此推算,2023年4季度开始的去产能活动对市场实际供应的影响,将在2025年下半年和2026年逐步显现:即当时的母牛数量削减将转化为当前的犊牛数量减少,当时的犊牛数量削减将转化为当前的出栏育肥牛数量减少。同时,犊牛和母牛价格走势表明,肉牛养殖主体在逐步扩产,加大母牛留种力度和延迟淘汰,但由于肉牛繁育周期和育肥周期较长,这些新增产能不可能在今年下半年释放,反而会导致肉牛存栏继续回升和出栏下降,从而促进价格上涨。

由于母牛超低的生育能力,以及母牛相对公牛的价格劣势,使得每次去产能过程中,养殖户都倾向于优先淘汰母牛,因此淘汰母牛的数量就成为决定国产牛肉供给变化的关键因素。通过分析犊牛养殖利润和淘汰母牛价格的走势,可以推断提前淘汰母牛活动的开启和终止,进而预测市场供给曲线出现反转的时间节点。根据钢联数据,2025年3月下旬,犊牛养殖利润全面转正,同时淘汰母牛价格也呈现同比上涨,并于6月份超越两年来的价格高点。因此我们判断在第二季度,大规模提前淘汰母牛的活动已经趋于结束。考虑到母牛淘汰后,还要有3-4个月的育肥阶段才进入屠宰环节,我们预计最后一批大规模提前淘汰母牛最迟将在第三季度完全释放,也就意味着国产肉牛供给曲线发生反转的时间节点将出现在第三季度。供给收缩与下半年牛肉消费的季节性回升同步,再加上进口限制政策可能落地实施,三者叠加,形成了肉牛市场的重大利好。

但是也应该看到,我国肉牛市场的内外供应压力仍然处于较高水平,当前的去产能进程只是暂停,但并未完全终止。牛周期比猪周期要长得多。价格反弹会增强从业者信心,加大对犊牛和母牛的采购力度,从而迟滞去产能的进程,进而对一到两年后的价格形成打压;价格的走低又迫使新增的产能再次出清。这种循环要持续相当长的时间,肉牛市场才能在淘汰相当一部分落后产能后,形成新的供需平衡。进口方面,进口政策的调整要综合考虑中国与各主要牛肉出口国的整体经贸关系,并与宏观形势密切相关,不太可能出台过于激进的限制措施,因此对进口的打压也是有限度的。而且牛肉内外价差始终存在,正常进口渠道若大幅受限,必将刺激海外牛肉通过灰色渠道进入国内市场,所以对进口受限的利好作用不能估计过高。